纳斯达克敲钟的那一刻,马斯克站在东说念主类营业航天史的最尖端。

2026年6月12日,SpaceX以代码SPCX登陆纳斯达克,刊行价135好意思元。首日盘中最高176.52好意思元,收盘160.95好意思元,涨幅19.22%。总市值?2.1万亿好意思元。马斯克凭欠据42%的经济权利,身家冲破1万亿好意思元,成为地球上第一个万亿大亨。

这个数字大到什么进度?极端于A股前十大上市公司市值之和。一家火箭公司,撑起了一个顶级经济体的中枢钞票限度。

但质疑声相通震耳欲聋——2025财年,SpaceX营收186.74亿好意思元,净亏空49.4亿好意思元。按首日收盘市值算,市销率接近100倍。传统航天上市公司市销率才1.5到2.5倍。100倍和2倍之间,隔着的不是估值模子的不合,而是两套十足不同的天下不雅。

一、2.1万亿的SpaceX,成本到底在赌什么?

传统分析框架解释不了SpaceX,因为华尔街买的根柢不是利润表,而是三张远期底牌。

第一张:把辐射成本砍掉一个数目级。

猎鹰9号之前,公共航天辐射基本是一次性消费——火箭打上去,硬件全扔。每公斤有用载荷送入近地轨说念的成本,动辄上万好意思元。猎鹰9号用可回收时候把一级助推器从破钞品变成了耐用品,近地轨说念辐射成本硬生生压到了每公斤3000好意思元级别。限度上市时,部分箭体访佛使用最高已达35次,这意味着吞并台发动机、吞并个箭体,反复上天,角落成本越飞越低。这是航天经济学底层逻辑的重写。

第二张:星链——信得过的现款牛。

可回收时候措置的是低廉上去的问题,星链措置的是上去之后何如赢利的问题。招股书数据:2025年星链贯穿板块营收113.87亿好意思元,营业利润44.23亿好意思元,利润率38.8%。用户数冲破1030万,笼罩164个国度和地区。这个增速和盈利技艺,照旧不像是航天业务,更像一个高速膨大的电信运营商。星链的现款流反哺火箭研发,变成了辐射越低廉→卫星越多→收入越高→研发越猛的飞轮。

第三张:轨说念算力和星舰——通往火星的期权。

SpaceX已向监管提交苦求,酌量远期部署最多100万颗轨说念AI筹商卫星,最早2028年启动初步部署。这是把算力基础设施从大地搬到天际——天际太阳能供电、零重力散热、低延长公共笼罩,大地数据中心作念不到的它全占了。星舰则还在测试阶段,但它是可回收超重型火箭的终极格局,是终了多行星好意思丽的独一时候旅途。

三张牌叠在一说念,华尔街的逻辑就明晰了:买SpaceX不是买一家公司,是买一张通往火星好意思丽的门票。若是星舰成效,门票就值一切。

二、620亿对770亿,钱花出了什么差距?

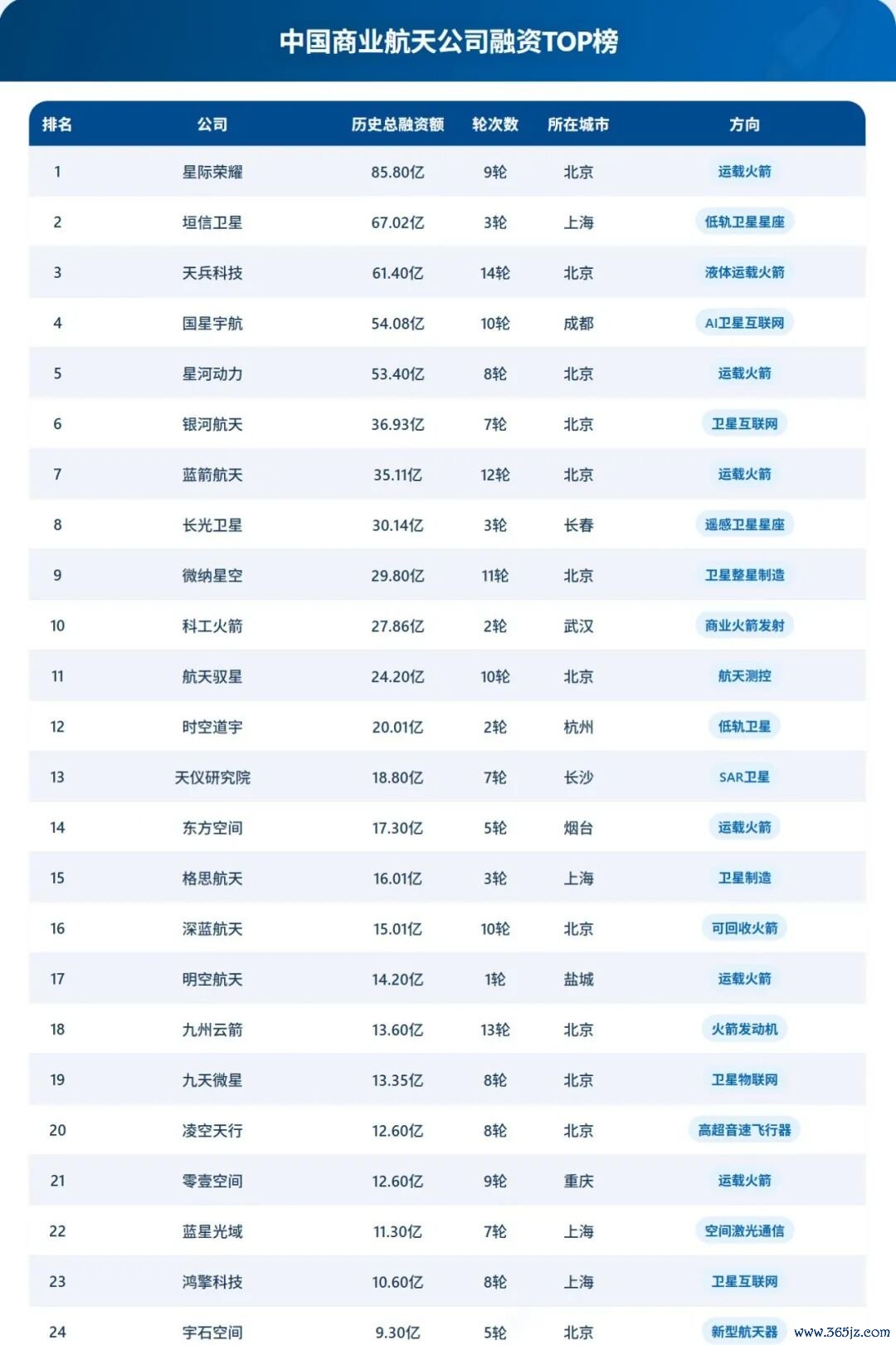

SpaceX上市前,一级阛阓累计融资约110亿好意思元,折合东说念主民币约770亿。云核小编梳剪发现,中国24家头部纯营业航天公司,历史累计融资约620亿东说念主民币——770亿对620亿,体量接近,但钱的去处和产出的差距,才是真碰巧得琢磨的场所。

先看中国这620亿的结构。9家火箭公司算计融资约331亿,10家卫星公司约275亿,火箭和卫星两个赛说念吃掉了97%的资金。火箭赛说念平均每家36.8亿,典型的重钞票、长周期、高壁垒。卫星赛说念融资节律更快——垣信卫星仅3轮就拿了67亿,密度远高于火箭。城市散播上,北京12家公司约360亿融资独占半壁山河,上海4家清一色偏向卫星赛说念,组成G60星链无缺链条。

波音(bbin)体育官方网站

谁在投?博华产投10次参投排第一,在管基金约300亿,已投35家航天企业、近80亿资金,全产业链笼罩。顺禧基金、元航成本、中信建投成本各9次比肩第二,折柳代表北京国资、北航系早期基金和券商Pre-IPO道路。最要道的信号:2026年上半年,红杉中国、高瓴创投、IDG成本全部完成了在营业航天赛说念的本体性落子,2026世界杯指数不雅望期认真落幕。

但钱花出去了,产出了什么?这里必须直面一个扎心的数字——5到8年。这是国内火箭可回收时候与SpaceX之间的保守代差估算。SpaceX2015年终了一级陆上回收,2018年插足安逸商用,于今已跑近十年。国内蓝箭航天朱雀三号成效入轨,星际荣耀正在推动可回收考证,但在入轨级火箭可回复兴用这说念中枢门槛上,举座仍在攻关阶段。

为什么可回收这样致命?因为火箭一级的发动机、箭体结构、电气系统,占了全箭硬件成本的70%到85%。不可回收,意味着每次辐射齐要全额破钞这些最贵的部件。国内目下的辐射成本,保守揣度是猎鹰9号的2到5倍。这个差距不是靠堆钱就能速成的,需要巨额的翱游数据、失败迭代和工程积攒。

行使端的差距相通阐明。星链1030万用户、113亿好意思元营收,照旧变成辐射—组网—用户付费—现款流反哺的无缺闭环。中国的垣信卫星、格念念航天在推动G60星链,天仪磋商院的SAR卫星在灾害监测和农业遥感上初具限度,轨说念辰光在算力卫星上作念前沿探索。但举座来看,卑鄙行使生态的营业闭环还没跑通——卫星上天了,谁来买单、付若干钱、付多久,这些问题的谜底还在路上。

三、中国的牌面:无谓复制,走我方的路

差距摆在这,但别急着悲不雅。中国营业航天有我方的三张牌,布置不一样,无意不可赢。

第一张:公共最无缺的产业链。中国事独一领有纠合国产业分类全部工业门类的国度。航天所需的特种金属、推动剂、电气配套,中枢设施全部自主可控,配套成本上风阐明。SpaceX的供应链遍布公共,中国的供应链全在我方手里——在限度化降本阶段,反馈速率和成本限度有自然上风。

第二张:策略窗口照旧怒放。2024年营业航天初度写入政府责任阐发,定位新增长引擎。北京、上海、海南、安徽密集布局产业集群和辐射场,国度队长征系列营业火箭也运转给营业卫星提供辐射作事。从策略到基础设施,推动速率肉眼可见。

第三张:国度队东说念主才外溢。航天科技、航天科工的总师总工们正鄙人海。蓝箭航天、星际荣耀、银河能源、中科宇航的中枢团队,清一色国度队出生。这些东说念主的工程教化和体系积淀,是中国营业航天最中枢的东说念主才底座。

旅途采选上,SpaceX走的是单点冲破、垂直整合,一条猎鹰线从1号走到9号走到重型走到星舰,极致聚焦。中国走的是多道路并行——朱雀三号、双弧线三号、天龙三号同期推动,液氧甲烷、液氧煤油、不锈钢箭体多条时候道路一说念探索。短期内这拉高了总融资额,但试错空间更大。一朝某条道路跑通,阛阓化的第二波投资海浪会赶紧涌入。

成本结构也不同,SpaceX背后是阛阓化始终成本,逻辑是时候冲破→估值跳升→融资→再冲破;中国这边国资和政府指导基金权要紧,逻辑更接近产业布局→招商引资→融资→集群效应。两种模式莫得上下之分,是不同轨制环境下的各自最优解。云核小编合计,2.1万亿的SpaceX对中国营业航天不是压力,而是利好。

在此之前,公共成本阛阓莫得火箭公司值若干钱的参照系。银行不敢贷,VC不敢投,因为退出莫得锚。当今SpaceX用2.1万亿的市值告诉全天下:一家营业航天公司,不错值1.8万亿好意思元的刊行价,不错值2.1万亿的首日收盘价。这把估值的尺子一朝建树,中国营业航天公司的订价逻辑就有了前所未有的参照。

固然,还有一个绕不外去的履行:24家公司融了620亿,尚无一家IPO。好意思国有公共最训导的成本阛阓退出通说念,SpaceX从A轮到上市走了一条表露旅途。中国科创板第五套门径对未盈利硬科技企业的包容度在擢升,但关于研发周期动辄8到10年的航天企业来说,成本退出的临了一公里还在磨合。

接下来三个赛点值得盯紧:谁先跑通入轨回收闭环,谁先构建可合手续的营业行使生态,谁先叩开成本阛阓大门。三个赛点拿到任何一个,就能从24家中脱颖而出。

SpaceX用20年阐发了一条路走到极致不错创造古迹。中国营业航天正在用24家公司、10座城市、三种成本力量书写另一种可能——多道路并行、多场景探索、多元成本驱动。无谓复制马斯克的每一步,但要走到相通远的场所。

超越声明:以上内容仅代表作家本东说念主的不雅点或态度2026世界杯指数,不代表新浪财经头条的不雅点或态度。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。

备案号:

备案号: